Карта гораздо удобнее налички. В магазине и кафе не надо ждать сдачу, и в карманах потом не звенит мелочь. Дома открыл ноутбук – коммуналка оплачена, а покупку из онлайн-магазина уже упаковывают и отправляют.

Однако это только видимая сторона банковских карт. Есть вещи, о которых мало кто знает и способен их понять. Вот о них и рассказываем.

Стоит вспомнить и о банковских приложениях, например приложение Сбербанк онлайн ios, которое позволяет не только производить управление счетом или вкладом, но и банковскими картами. Программа оснащена встроенными картами с отображением отделений банка и банкоматов с функцией поиска.

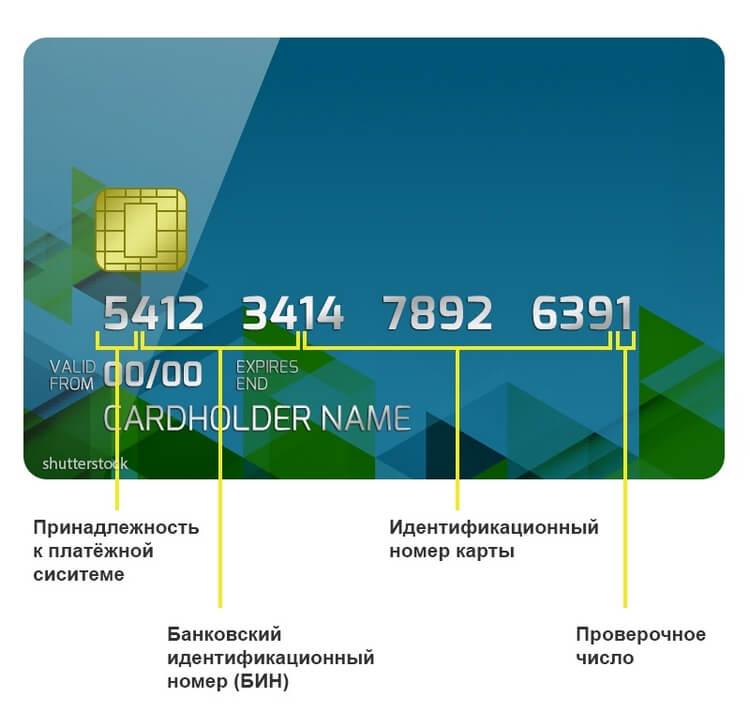

1. Что означают цифры на лицевой стороне

Номер карты – это не порядковый номер. Каждая цифра содержит важную информацию.

Итак, первая цифра говорит о принадлежности к платежной системе. 3 – American Express, 3 – JCB International, 3, 4, 5 – Maestro, 4 – Visa, 5 – MasterCard, 6 – China UnionPay. Следующие пять цифр – информация о банке и типе карты. Далее идут 9 цифр, которые полезны только банку – они идентифицируют владельца.

Последняя цифра – проверочная. По специальному алгоритму (называется “Луна”) вычисляют соответствие номера карты и проверочного числа. Это нужно для выявления случайных ошибок, к примеру, при ручном вводе.

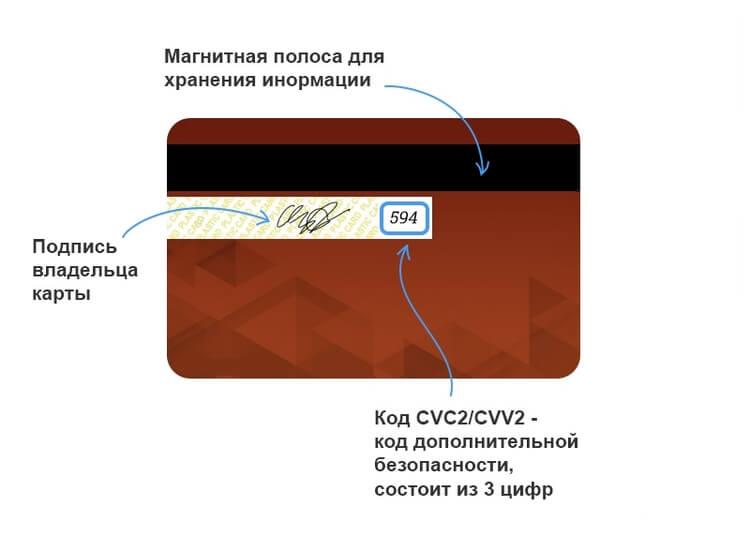

2. Что означают цифры на оборотной стороне

Здесь есть трехзначный код CVV (для Visa) или CVC (для MasterCard). В обоих случаях речь о еще одной мере безопасности. Этот код позволяет совершать транзакции без реальной карты. Пример – покупки в Интернете.

Как и PIN-код, CVV/CVC нельзя никому сообщать и даже показывать.

3. Банковская карта в ультрафиолете

Да, карты защищают так же, как и обычные деньги. Например, водяными знаками, которые можно увидеть только в ультрафиолетовом свете. На карте Visa – “V”, на MasterCard – “М” и “С” , а на American Express – орел.

4. Кредитная и дебетовая – в чем разница?

Всего насчитывается 7 видов банковских карт. Но кредитные и дебетовые выдают чаще всего. Основное их различие в том, кому принадлежат деньги на счету. На кредитной карте – средства банка, на дебетовой (расчетной) – ваши.

Карта с разрешенным овердрафтом – золотая середина. Она позволяет использовать больше денег, чем на счету, но предел ниже, чем на кредитке.

5. Зачем нужны лимиты

Для двойной безопасности. Установив лимит на день, неделю или месяц, можно застраховать себя от импульсивных покупок. А с другой стороны, ограничив выдачу наличных, вы понесете минимальные потери, если карту украдут. Мошенники не смогут ее по-быстрому обнулить.

Еще полезно поставить запрет на онлайн-покупки. Бояться действительно есть чего. Злоумышленники придумывают все новые способы добраться до чужого безнала и истратить его на свои нужды.

6. Зачем вам СМС-уведомления

Чтобы быстро реагировать на внезапное списание! Если оно произошло, сразу звоните в банк. Утеря карты или догадки, что кто-то знает ее реквизиты, — тоже повод обратиться в call-центр.

7. Банковская карта – это личное

- Где бы ни расплачивались, не позволяйте кассиру уносить карту с собой. Ведь существуют скиммеры – миниатюрные считывающие устройства, которые воруют данные карты.

- Требуйте, чтобы операция проводилась при вас.

- Если снимаете деньги с банкомата, проверьте, есть ли дополнительные камеры или накладка на клавиатуре.

- Никогда не подписывайте чек, на котором поле с суммой пустое.

- Доверяйте онлайн-магазинам, которые используют протокол https. Он защищает данные от утечки.

Напоследок: относитесь к карте как к паспорту. И чаще читайте почтовую рассылку своего банка – там рассказывают о важных вещах!